Precios de Transferencia en Family Offices: Navegando el Cambio Generacional

En las próximas dos décadas, vamos a presenciar una transferencia de riqueza sin precedentes, estimada en 90 billones de dólares sólo en EE.UU.[1], fenómeno denominado «gran transferencia de riqueza»[2].

Esta transferencia de riqueza que se avecina, que incluye tanto la propiedad como el poder de decisión, de las generaciones más mayores a las siguientes, requerirá que las family offices ajusten sus estrategias de inversión para alinearse con la mentalidad de la nueva generación. Este ajuste también puede implicar una posible reestructuración de las empresas para adaptarse mejor a las preferencias y prioridades de los nuevos sucesores.

Por lo tanto, es crucial considerar las perspectivas y acciones de las Family Offices para comprender las implicaciones de los precios de transferencia. Este artículo profundiza en el panorama actual de las family offices europeas, las luxemburguesas y su implicación en los precios de transferencia, abordando las transacciones típicas entre empresas, los requisitos de los precios de transferencia y los retos asociados.

Family Offices europeas

Según un informe de Campden Wealth, basado en una encuesta realizada a family offices unifamiliares y multifamiliares privadas europeas, el patrimonio colectivo de las familias europeas que participaron en la encuesta asciende a 177.000 millones de dólares y las family offices controlan, de media, 900 millones[3] de activos bajo gestión (AUM, en sus siglas en inglés). Las dos clases de activos más importantes en las carteras de las family offices europeas son la renta variable y los mercados privados (renta variable privada, capital riesgo y deuda privada), ambos con una media del 28% de los AUM.

Las conclusiones del mismo informe sugieren que un porcentaje significativo de family offices europeas tiene previsto aumentar su asignación a mercados privados y alternativos. A pesar de que algunos se plantean desinvertir, se prevé un aumento neto, con:

- 28% en capital inversión,

- 21% en capital riesgo,

- 21% en bienes inmuebles,

- 15% en bonos/acciones de mercados desarrollados,

- 15% en forestación y tierras agrícolas,

- 9% en fondos de inversión libre,

- 6% en criptomonedas/activos digitales, y

- 4% en materias primas.

En cuanto a la asignación geográfica de activos, los datos indican una sólida estrategia de diversificación entre las family offices europeas, con aproximadamente la mitad de sus activos asignados en Europa, seguidos de un 29% en Estados Unidos y un 7% en Asia. No obstante, las previsiones revelan un aumento neto esperado del 23% en Estados Unidos y del 21% en la región Asia-Pacífico, lo que significa un reajuste estratégico en las estrategias de asignación global de activos.

Family offices luxemburguesas

Según un informe de UBS, que también se basa en una encuesta, considerando esta vez a las family offices a escala mundial, el patrimonio de las familias se basa en una combinación de actividades operativas y de inversión.

En lo que respecta a sus negocios operativos, se estima que una parte sustancial (79%) de las family office[4] mantiene estrechas relaciones con ellos. En particular, entre los sectores más comunes de estos negocios operativos se encuentran el inmobiliario (38%)[4], el industrial (21%)[4], el financiero (20%)[4] y el de consumo discrecional (19%)[4].

Además:

- Una parte significativa (37%)[4] de las empresas familiares transfiere flujos de tesorería a las family offices para inversiones en curso.

- Casi la mitad (48%)[4] de las family offices operan de forma totalmente independiente de los negocios operativos de la familia.

- Mientras que en el 8% de los casos[4], la family office inyecta efectivo en los negocios operativos de la familia.

En cuanto a sus negocios de inversión, las familias con altos patrimonios suelen gestionar sus actividades de inversión a través de una family office multifamiliar o de una family office unifamiliar.

Las family offices multifamiliares se especializan en prestar servicios integrales de gestión patrimonial a múltiples familias con altos patrimonios, actuando como proveedores de servicios independientes sin vínculos directos ni indirectos con los trusts, vehículos de inversión y fundaciones asociados a estas familias.

Los datos actuales de la «Commission de Surveillance du Secteur Financier» (CSSF) indican la existencia de 66 family offices multifamiliares5 con sede en Luxemburgo. Además, otras entidades poseen licencias alternativas que facilitan servicios de gestión de patrimonios a particulares y familias.

Las family offices unifamiliares se especializan en la prestación de servicios de gestión patrimonial a medida para un individuo y su familia. Suelen ser propiedad del individuo y su familia o de trusts que poseen vehículos de inversión para realizar inversiones de varios tipos.

Cabe mencionar que la recopilación de datos precisos y fiables sobre las family offices unifamiliares es un reto debido a que un número considerable de entidades se clasifican como «Actividades empresariales y otras actividades de consultoría de gestión», aunque su objetivo principal sea operar como family offices.

«Las family offices unifamiliares sí deben tener en cuenta los precios de transferencia, ya que operan exclusivamente al servicio de una persona y su familia, que controlan o son propietarios de la misma. En este escenario, las consideraciones sobre precios de transferencia deben tenerse en cuenta a la hora de determinar la compensación por los servicios prestados por la family office unifamiliar a los trusts, vehículos de inversión, fundaciones o empresas operativas asociadas a los miembros de la familia.»

Implicación de las family offices en los precios de transferencia

Las consideraciones relativas a los precios de transferencia pueden surgir en función del nivel de relación entre familias con altos patrimonios, family offices, fundaciones, trusts, vehículos de inversión y empresas operativas.

Las family offices multifamiliares no suelen requerir la observación de consideraciones relativas a los precios de transferencia, ya que operan al servicio de múltiples familias con altos patrimonios, que no controlan ni son propietarias de la propia family office. Sin embargo, pueden surgir excepciones si las múltiples familias con grandes patrimonios tienen participaciones en la propiedad de la family office multifamiliar y poseen acciones directas o indirectas en las fundaciones, trusts y vehículos de inversión asociados.

Las family offices unifamiliares sí deben tener en cuenta los precios de transferencia, ya que operan exclusivamente al servicio de una persona y su familia, que controlan o son propietarios de la misma. En este escenario, las consideraciones sobre precios de transferencia deben tenerse en cuenta a la hora de determinar la compensación por los servicios prestados por la family office unifamiliar a los trusts, vehículos de inversión, fundaciones o empresas operativas asociadas a los miembros de la familia.

Transacciones típicas entre empresas dentro de las family offices

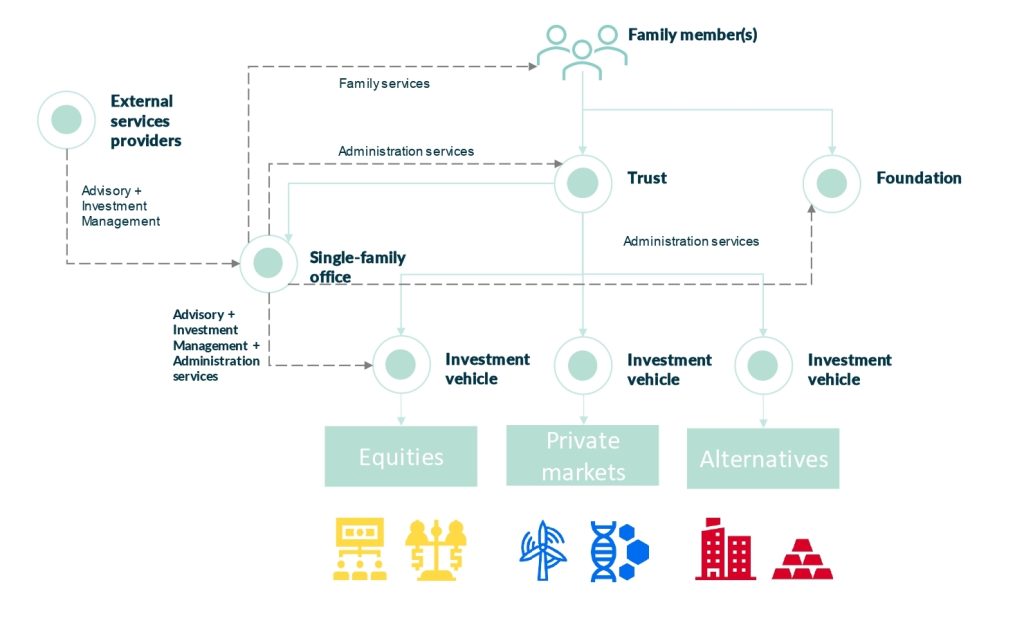

El alcance de las transacciones entre empresas dentro de las family offices unifamiliares depende del grado de interacción entre sus negocios operativos y de inversión. En el caso de las familias con altos patrimonios que tienen negocios de inversión, sus family offices unifamiliares suelen ofrecer una gama de servicios que incluyen asesoramiento[6], gestión de inversiones[7], servicios a las familias[8] y de administración[9] a los miembros de la familia, trusts, vehículos de inversión y fundaciones.

El siguiente gráfico ilustra la configuración típica de una family office unifamiliar, diseñada principalmente para apoyar las actividades de los negocios de inversión de los miembros de la familia.

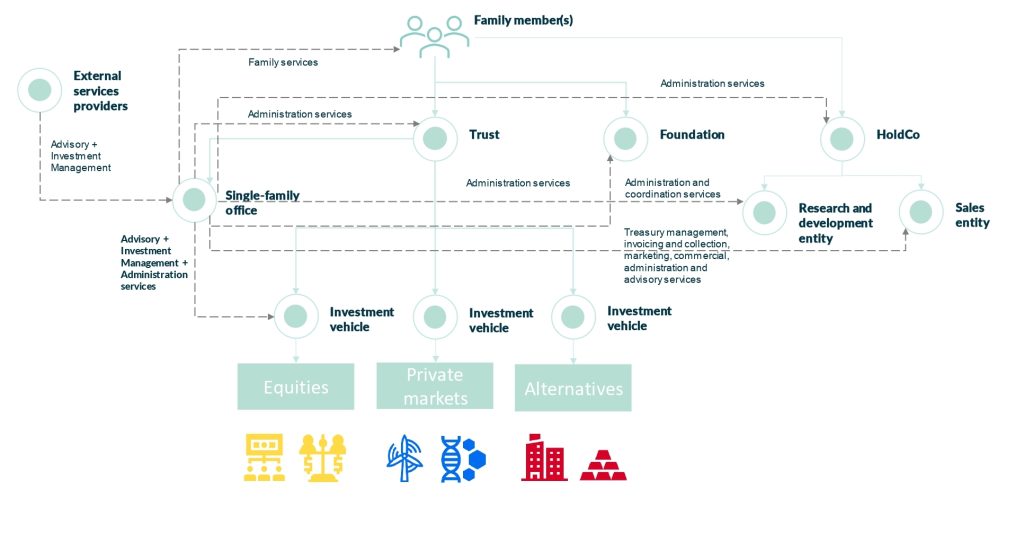

Por el contrario, en los casos en que las familias con grandes patrimonios se dedican tanto a negocios operativos como de inversión, las family offices unifamiliares suelen ofrecer apoyo adicional, como gestión de tesorería, facturación y cobro, marketing, comercial, coordinación, así como servicios de asesoramiento y administración adaptados a los negocios operativos de los miembros de la familia.

El siguiente gráfico ilustra la configuración típica de una family office unifamiliar, diseñada principalmente para apoyar las actividades de los negocios operativos y de inversión de los miembros de la familia.

Requisitos de precios de transferencia para Family Offices

De conformidad con la normativa luxemburguesa en materia de precios de transferencia[10], todas las transacciones entre una sociedad luxemburguesa y las empresas de su grupo o asociadas deben ajustarse a las condiciones de mercado de plena competencia, ya que la ley no prevé excepciones ni mínimos.

En consecuencia, toda family office que realice transacciones entre empresas debe asegurarse de que dichas transacciones respetan el principio de plena competencia. El cumplimiento requiere la preparación de documentación sobre precios de transferencia, que debe estar a disposición de las autoridades fiscales luxemburguesas cuando éstas la soliciten. Esta documentación debe respaldar los datos incluidos en las declaraciones fiscales relativas a las transacciones entre entidades asociadas.

En la práctica, las autoridades fiscales locales suelen fijar un plazo de 1 a 2 semanas para la presentación de la documentación relativa a los precios de transferencia, con posibilidad de prórrogas en algunos casos. El incumplimiento puede dar lugar a sanciones administrativas[11] que oscilan entre un mínimo del 5% y un máximo del 50% de los impuestos eludidos.

«En consecuencia, toda family office que realice transacciones entre empresas debe asegurarse de que dichas transacciones respetan el principio de plena competencia. El cumplimiento requiere la preparación de documentación sobre precios de transferencia, que debe estar a disposición de las autoridades fiscales luxemburguesas cuando éstas la soliciten. Esta documentación debe respaldar los datos incluidos en las declaraciones fiscales relativas a las transacciones entre entidades asociadas.»

Los retos de los precios de transferencia para las family offices

Los retos que plantean los precios de transferencia para las family offices unifamiliares se ven influidos por la complejidad de las transacciones entre empresas, la participación de miembros de la familia, las actividades ejercidas por entidades asociadas y los requisitos de cumplimiento de las distintas jurisdicciones.

A continuación, se exponen algunos potenciales retos en materia de precios de transferencia:

- Garantizar que la compensación cobrada por los distintos servicios prestados a las diferentes entidades del ecosistema familiar se ajusta al principio de plena competencia.

- Gestionar los requisitos de cumplimiento de los precios de transferencia en múltiples jurisdicciones.

- Supervisar la validez de la política y la documentación sobre precios de transferencia.

- Gestionar las resoluciones de las auditorías de precios de transferencia con las autoridades fiscales locales o extranjeras.

- Aplicación de acuerdos de servicios entre empresas de conformidad con el principio de plena competencia.

- Ajustar la política de precios de transferencia, la documentación y los acuerdos en función de los cambios en la naturaleza o el alcance de los servicios.

- Distribuir los gastos entre las actividades operativas y de inversión.

- Ajustar correctamente la conducta real de las partes en los documentos pertinentes.

Conclusiones

La evolución del panorama de las estrategias empresariales de las family offices exige la modificación de los servicios entre empresas existentes o la introducción de otros nuevos. Por lo tanto, es imprescindible observar las complejidades asociadas a la gestión de las transacciones e inversiones entre empresas. A medida que el patrimonio familiar se extiende a través de las generaciones, la gestión eficaz de los riesgos y el cumplimiento de la normativa sobre precios de transferencia se perfilan como prioridades absolutas.

Esta prioridad se pone de relieve por el significativo porcentaje de family offices que planean aumentar su asignación a mercados privados y alternativos. Este cambio estratégico destaca la importancia de afrontar los retos de los precios de transferencia con diligencia y anticipación, garantizando que las transacciones entre empresas se ajusten a los requisitos normativos, al tiempo que se optimizan las oportunidades de inversión para las generaciones futuras.

[1] Fuente: El artículo «Millennials stand to become the richest generation in history, after $90 trillion wealth transfer» publicado por CNN el 1 de marzo de 2024.

[2] Fuente: El artículo «Great Wealth Transfer: How The $90 Trillion Windfall for Millennials Could Change The Job Market And Economy» publicado por «Forbes» el 1 de marzo de 2024.

[3] Fuente: The European Family Office Report 2023. El informe ha sido elaborado por Campden Wealth en colaboración con HSBC Global Private Banking y publicado el 4 de diciembre de 2023. Se basa en un análisis estadístico de 102 respuestas a encuestas de family offices unifamiliares y multifamiliares privadas (no comerciales) europeas.

[4] Fuente: The Global Family Office Report 2023. El informe fue elaborado por UBS AG y publicado el 31 de mayo de 2023. Se basa en un análisis estadístico de 230 respuestas a encuestas de family offices globales.

[5] Fuente: Estadísticas de la CSSF. 43 Family Office autorizadas de un total de 66 no realizan activamente la actividad de Family Office.

[6] Los servicios de asesoramiento incluyen planificación patrimonial/financiera/fiscal, seguros, jurídica y sucesiones.

[7] Los servicios de gestión de inversiones incluyen contabilidad, asignación de activos, diligencia debida, bienes inmuebles, elaboración de informes, gestión de riesgos, administración, custodia y elaboración de informes, y rendimiento.

[8] Los servicios familiares incluyen servicios de asistencia, educación de última generación, seguridad y viajes.

[9] Los servicios de administración incluyen recursos humanos, tecnología de la información e instalaciones.

[10] Las normas luxemburguesas sobre precios de transferencia se recogen en los artículos 56 y 56bis de la Ley luxemburguesa del impuesto sobre la renta (LITL), en el artículo 171 del Código Tributario luxemburgués y en la Circular L.I.R. nº 56/1-56-bis/1 (denominada » Transfer Pricing Circular«).

[11] Las sanciones administrativas generales figuran en la sección I de la circular LG – A n ° 67.

Autores

Buscar publicaciones por temáticas

Activos Digitales (3)

Alternative Investment (25)

AML (1)

Arte (1)

Asesoramiento (7)

Asset Management (30)

Banca Digital (7)

Banking (17)

Capital Riesgo (4)

Compliance (1)

Consejero Independiente (9)

Criptoactivos (3)

Distribución de fondos (27)

Diversidad (9)

Empresas Familiares (4)

Family Offices (2)

Finanzas Sostenibles (24)

Fintech (10)

Gestión Patrimonial (13)

Gobernanza (12)

HR (9)

IA (5)

Internacionalización (1)

Inversiones Alternativas (3)

LATAM (9)

Legal (11)

Mercado de Capitales (1)

Mercados de Capitales (1)

Precios de Transferencia (2)

Real Estate (2)

Reaseguro (2)

Regulación (1)

RRHH (1)

Seguros (3)

Seguros de vida Unit-linked (6)

Tax (17)

Tecnología (6)

Tendencias (22)

TIC (1)

UE (6)