Invertir en el mercado bursátil mundial como auténticos profesionales: la inversión por factores

Temáticas: Mercados de Capitales

Una de las preguntas del millón, la que todo el mundo quiere responder cuando se habla de inversión, es cómo obtener una rentabilidad en los mercados bursátiles sin asumir un nivel excesivo de riesgo.

En los últimos años, los inversores institucionales han adoptado un nuevo enfoque para la construcción de carteras de renta variable: la inversión basada en factores (factor investing). Este método, cada vez más popular, se sitúa a medio camino entre la gestión pasiva y la gestión activa, permitiendo a los inversores exponerse tanto a determinados factores de riesgo como a la beta del mercado.

Los factores son los principales impulsores de la rentabilidad de la renta variable. Solo un reducido conjunto de factores cuenta con un amplio consenso académico como fuentes de rentabilidad a largo plazo:

- Calidad: Empresas con sólidos resultados económicos. Media del rendimiento del capital invertido (ROIC) y del rendimiento sobre recursos propios (ROE) de los últimos 12 meses, así como del coeficiente de cobertura de intereses

- Momentum: compañías que ya están mostrando un buen comportamiento en el mercado. Se calcula a partir de la rentabilidad total acumulada en los últimos seis y doce meses.

- Baja volatilidad: acciones que muestran una mayor resiliencia. Se mide mediante la desviación estándar de los últimos seis y doce meses.

- Valor: oportunidades atractivas a precios razonables. Se basa en la media de los ratios EBITDA/Precio e Ingresos/Precio de los últimos doce meses.

Por lo tanto, el objetivo es encontrar un enfoque sistemático diseñado para invertir en empresas que presenten el equilibrio adecuado entre solidez, tendencia, estabilidad y precio.

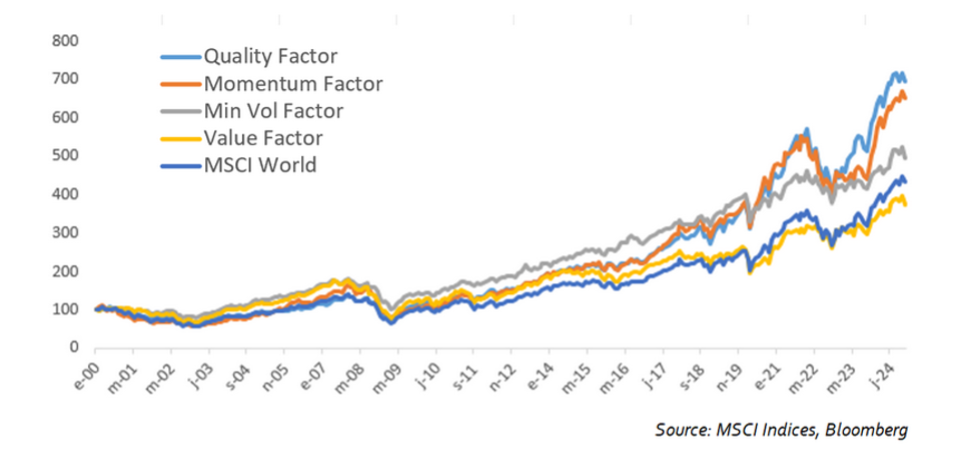

De hecho, la mejor combinación de factores (rendimiento absoluto, ratio de Sharpe y caída máxima) desde el lanzamiento de las estrategias de inversión en factores puros (enero de 1999) no ha sido constante. El rendimiento de los factores a nivel mundial ha sido impresionante en comparación con el MSCI World, pero bastante divergente, como podemos observar en el siguiente gráfico:

La forma de lograr crecimiento del capital a largo plazo pasa por invertir en una selección de acciones de compañías líderes a nivel mundial, con ventajas competitivas sostenibles y un amplio potencial de crecimiento. Esto implica invertir en empresas con una elevada puntuación en rentabilidad (calidad), valor, buen momentum y baja volatilidad.

Los modelos más avanzados de gestión de activos buscan generar crecimiento del capital a largo plazo mediante carteras globales y dinámicas de renta variable. La combinación de factores a través de una asignación multifactorial reduce la variabilidad de los resultados gracias a la diversificación y ha demostrado históricamente una rentabilidad superior a largo plazo. Estos modelos utilizan distintos enfoques dinámicos, adaptando las ponderaciones de los factores para aprovechar los beneficios derivados de la diversificación de una estrategia multifactorial.

«Los modelos más avanzados de gestión de activos buscan generar crecimiento del capital a largo plazo mediante carteras globales y dinámicas de renta variable. La combinación de factores a través de una asignación multifactorial reduce la variabilidad de los resultados gracias a la diversificación y ha demostrado históricamente una rentabilidad superior a largo plazo.»

Además, la mayoría de estos nuevos productos, y en línea con el artículo 8 del Reglamento SFDR, promueven características medioambientales o sociales.

Uno de los modelos con mayor éxito procede de un estudio publicado por MSCI en 2018, denominado Adaptive Multi-Factor Allocation, elaborado por Hitendra D. Varsani y Vipul Jain.

¿Cómo funciona y cómo puede convertirse en un producto de inversión? Cada trimestre, para las tres principales áreas geográficas —Estados Unidos, Europa y Japón— que representan aproximadamente el 85 % del mercado mundial de renta variable, se seleccionan las compañías con la mejor combinación de los cuatro factores mencionados, atendiendo a tres criterios:

- El ciclo macroeconómico, medido mediante indicadores económicos ampliamente conocidos. La teoría sugiere que la rentabilidad sistemática de los factores está vinculada a la evolución del entorno económico y empresarial.

- El momentum de los 4 factores. Aunque existen relativamente pocos estudios sobre la asignación dinámica de factores, la evidencia muestra que los factores también presentan tendencias en sus comportamientos.

- El sentimiento del mercado (Risk On/Risk Off), medido a través de los diferenciales de crédito y las curvas de volatilidad. La volatilidad del mercado tiene una importante capacidad predictiva sobre las rentabilidades futuras.

El rebalanceo se realiza trimestralmente en las tres áreas geográficas. La cartera resultante se ajusta para mantener una neutralidad sectorial respecto a su índice de referencia mediante un optimizador de renta variable (Equity Optimizer). ¿Y qué significa esto en la práctica? Muy sencillo: se obtiene una cartera global de acciones con una distribución sectorial prácticamente idéntica a la del MSCI World, pero compuesta por valores optimizados según factores, aumentando así la probabilidad de obtener mejores resultados.

Puede parecer sencillo una vez explicado, pero evidentemente requiere un elevado nivel de conocimientos técnicos y experiencia financiera.

De hecho, para aquellos inversores que deseen convertirse en auténticos inversores por factores, ya existen en el mercado fondos UCITS y ETFs tanto de gestión pasiva como activa especializados en este tipo de estrategias. Algunos se centran en un único factor, mientras que otros apuestan por estrategias multifactoriales o incluso por la rotación dinámica de factores. A comienzos de 2026, los gestores de inversiones UCITS especializados en inversión por factores más relevantes en Europa están liderados por los grandes proveedores internacionales de fondos indexados, con iShares (BlackRock) a la cabeza, seguido de Amundi, Xtrackers (DWS) e Invesco.

Estas gestoras ofrecen populares estrategias de smart beta o inversión basada en factores, orientadas a valor, momentum, calidad, baja volatilidad y enfoques multifactoriales, utilizando principalmente índices de MSCI o STOXX. En fLAB Funds también hemos querido participar en esta evolución y, en marzo de 2025, lanzamos fLAB Equity, un producto que recoge la filosofía expuesta en este artículo. Los resultados han sido muy positivos, aunque en este tipo de inversiones siempre es aconsejable actuar con prudencia y no dejar que las emociones tomen el control ni de la mente ni de la cartera.

Autores

Oscar Álvarez

Chairman

fLAB fUNDS

Buscar publicaciones por temáticas

Activos Digitales (3)

Alternative Investment (25)

AML (1)

Arte (1)

Asesoramiento (7)

Asset Management (30)

Banca Digital (7)

Banking (17)

Capital Riesgo (4)

Compliance (1)

Consejero Independiente (9)

Criptoactivos (3)

Distribución de fondos (27)

Diversidad (9)

Empresas Familiares (4)

Family Offices (2)

Finanzas Sostenibles (24)

Fintech (10)

Gestión Patrimonial (13)

Gobernanza (12)

HR (9)

IA (5)

Internacionalización (1)

Inversiones Alternativas (3)

LATAM (9)

Legal (11)

Mercado de Capitales (1)

Mercados de Capitales (1)

Precios de Transferencia (2)

Real Estate (2)

Reaseguro (2)

Regulación (1)

RRHH (1)

Seguros (3)

Seguros de vida Unit-linked (6)

Tax (17)

Tecnología (6)

Tendencias (22)

TIC (1)

UE (6)