Novedades en la normativa luxemburguesa sobre precios de transferencia en cuentas corrientes

Temáticas: Precios de Transferencia, Tax

El 3 de febrero, la autoridad tributaria luxemburguesa (LTA) publicó una nueva versión de la Circular L.I.R. nº 164/1, que aborda la determinación de los tipos de interés de las cuentas corrientes de débito mantenidas por accionistas o socios de entidades sujetas al impuesto de sociedades.[1] La actualización de 2025 introduce nuevos puntos de referencia para los tipos de interés basados en el mercado y refuerza la importancia de mantener una documentación sólida sobre precios de transferencia, especialmente en relación con el tratamiento de las cuentas corrientes de accionistas e intragrupo.

La circular revisada es especialmente relevante para las empresas con cuentas corrientes deudoras de accionistas o socios, las entidades dedicadas a actividades de financiación o tesorería intragrupo y las empresas sujetas al impuesto de sociedades luxemburgués.[2] Cuando la LTA detecta incoherencias o una documentación inadecuada, las empresas pueden enfrentarse a sanciones administrativas, ajustes financieros o incluso consecuencias jurídicas.

Este artículo ofrece un análisis del proceso de cumplimiento de los precios de transferencia, las nuevas consideraciones normativas para las cuentas de los accionistas y las cuentas intragrupo, el proceso de evaluación y litigio de los precios de transferencia en Luxemburgo, y una visión general de los recientes casos judiciales sobre precios de transferencia en Luxemburgo.

Cumplimiento de la normativa sobre precios de transferencia en Luxemburgo

El marco luxemburgués en materia de precios de transferencia se recoge en los artículos 56 y 56bis de la Ley luxemburguesa del impuesto sobre la renta, en el artículo 171 del Código Tributario luxemburgués y en la Circular L.I.R. nº 56/1-56bis/1 (la circular sobre precios de transferencia). Estas normas establecen que todas las transacciones entre una sociedad luxemburguesa y sus empresas asociadas deben realizarse en condiciones de mercado, incluidas las reestructuraciones empresariales.[3] Para ello, debe prepararse un análisis de los precios de transferencia siguiendo la circular sobre precios de transferencia y las últimas directrices de la OCDE sobre precios de transferencia.[4]

A diferencia de otras jurisdicciones, en las que la documentación sobre precios de transferencia debe presentarse junto con las declaraciones fiscales, en Luxemburgo las empresas no están obligadas a presentar documentación de forma proactiva, sino que deben conservarla y facilitarla cuando se les solicite.[5] Además, los contribuyentes deben indicar en sus declaraciones anuales del impuesto de sociedades si realizan transacciones intragrupo, independientemente de su naturaleza o importe. Esta obligación de información exige adjuntar un anexo que demuestre la aplicación del principio de plena competencia en las operaciones intragrupo, garantizando así el cumplimiento del artículo 171 del código fiscal.

Muchas empresas dan por sentado que, una vez preparada la documentación sobre precios de transferencia y presentadas las declaraciones fiscales, han cumplido sus obligaciones. Sin embargo, el cumplimiento de los precios de transferencia es un proceso continuo. La LTA puede volver a evaluar las declaraciones de impuestos hasta que se emita la liquidación fiscal y hasta que prescriba el delito, que suele ser de cinco años, pero puede ampliarse a diez en caso de no declaración o declaración inexacta, independientemente de que haya o no intención fraudulenta [6].

«A diferencia de otras jurisdicciones, en las que la documentación sobre precios de transferencia debe presentarse junto con las declaraciones fiscales, en Luxemburgo las empresas no están obligadas a presentar documentación de forma proactiva, sino que deben conservarla y facilitarla cuando se les solicite.[5] Además, los contribuyentes deben indicar en sus declaraciones anuales del impuesto de sociedades si realizan transacciones intragrupo, independientemente de su naturaleza o importe.»

Nuevas consideraciones reglamentarias

La versión 2025 de la Circular L.I.R. 164/1 proporciona orientaciones específicas sobre cómo deben determinarse los tipos de interés para las cuentas corrientes deudoras, distinguiendo entre los casos en que el accionista o socio es una persona física o una empresa vinculada[7].

El accionista o socio es una persona física

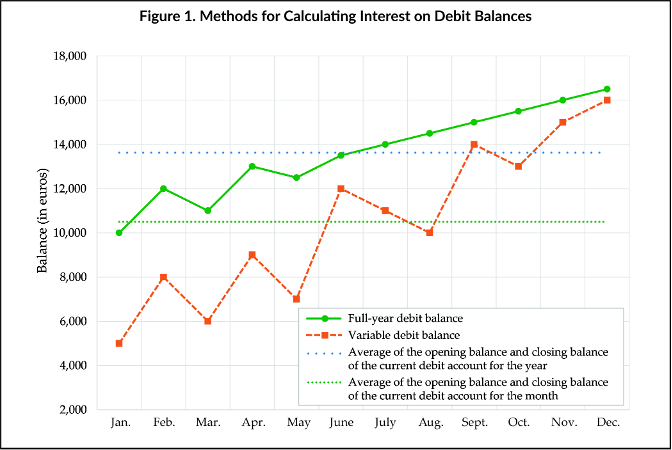

En el caso de los accionistas o socios individuales, los tipos de interés deben ajustarse a los tipos de mercado, y las empresas pueden remitirse a los tipos medios de los préstamos al consumo publicados por la Banque Centrale du Luxembourg.

Los intereses deben registrarse al final del ejercicio financiero y calcularse siguiendo las prácticas habituales del sector bancario.

Si la cuenta corriente se mantiene en posición deudora durante todo el ejercicio, la tasa de interés aplicable debe basarse en la media aritmética de los saldos inicial y final.

Si la cuenta corriente deudora no ha existido durante todo el ejercicio o si se han producido variaciones significativas en los saldos, deberá considerarse la media aritmética de los saldos deudores al final de los distintos meses.

La figura 1 ilustra los métodos de cálculo de los intereses de los saldos deudores.

El accionista o socio es una empresa vinculada

En el caso de las empresas vinculadas, los tipos de interés deben determinarse de conformidad con el principio de plena competencia definido en los artículos 56 y 56bis de la Ley luxemburguesa del impuesto sobre la renta y reflejado en el artículo 164, apartado 3, de la Ley luxemburguesa del impuesto sobre la renta, teniendo en cuenta factores como la denominación de la moneda, los riesgos de tipo de cambio, los costes de refinanciación y el vencimiento del préstamo.

Es importante señalar que la circular 2025 indica explícitamente que sólo siguen siendo aplicables las disposiciones de la nota de servicio L.I.R./N.S. nº 164/1 de 9 de junio de 1993, relativas a los criterios de una cuenta corriente de débito reembolsable.

Para contextualizar, se publicaron versiones anteriores del reglamento en 1998 y 1993. Tanto la versión de 1998 como las disposiciones más amplias de la versión de 1993 han sido derogadas. Sin embargo, las disposiciones específicas de la nota de servicio de 1993 relativas a los criterios para una cuenta corriente de débito reembolsable siguen siendo aplicables.

Para subrayar que las cuentas corrientes de débito deben estructurarse como préstamos reembolsables, las empresas deben asegurarse de que:

- exista una obligación formal de reembolso y no un acuerdo informal;

- failurla falta de reembolso puede dar lugar a la reclasificación como distribución de beneficios ocultos; y

- aunque el préstamo se considere legítimo, el impago de intereses podría tributar como distribución oculta.

«La versión 2025 de la Circular L.I.R. 164/1 ofrece orientaciones específicas sobre cómo deben determinarse los tipos de interés de las cuentas corrientes de débito, distinguiendo entre los casos en que el accionista o socio es una persona física o una empresa vinculada.»

Implicaciones y riesgos para las empresas

Las empresas deben evaluar el contenido jurídico y económico de las cuentas corrientes deudoras de los accionistas y las cuentas corrientes deudoras intragrupo:

- asegurarse de que los préstamos de los accionistas registrados como cuentas corrientes de débito cumplen los criterios de los préstamos reembolsables, tal como se indica en la versión de 1993 de la circular; y

- comprobando que la cuenta corriente deudora representa un préstamo real con un plan de amortización estructurado y no un dividendo indirecto o un reparto de beneficios encubierto.

Las empresas deben verificar la presencia de un acuerdo formal de préstamo. Una cuenta de débito reembolsable debe estar respaldada por un contrato de préstamo escrito, que debe incluir:

- un calendario de amortización fijo;

- un tipo de interés acordado basado en las condiciones del mercado; y

- la expectativa de reembolso total por parte de la empresa.

Si no existe ningún acuerdo o no se espera un reembolso realista, la cuenta corriente deudora corre el riesgo de ser recalificada como distribución encubierta de beneficios.

Las empresas deben asegurarse de que los intereses se devengan y pagan de acuerdo con los tipos del mercado. Los intereses deben determinarse de acuerdo con las especificaciones de las secciones de este artículo «El accionista o socio es una persona física» y «El accionista o socio es una empresa vinculada.» Los intereses deben devengarse correctamente para evitar el riesgo de ajustes fiscales. Si los intereses no se pagan regularmente, la LTA puede considerar los intereses impagados como una distribución oculta de beneficios.

Las empresas deben controlar la actividad de reembolso para evitar riesgos de reclasificación, revisando periódicamente las cuentas corrientes deudoras para asegurarse de que se cumple el calendario de reembolsos. Si el reembolso se ha retrasado o abandonado, la operación puede reclasificarse retroactivamente como una distribución en virtud del artículo 164, apartado 3, de la Ley luxemburguesa del impuesto sobre la renta.

Las empresas deben aplicar una sólida documentación interna para justificar el tratamiento del préstamo manteniendo registros detallados de:

- el contrato de préstamo original;

- los pagos y ajustes de intereses; y

- cualquier cambio en el calendario de amortización.

Si la empresa es objeto de una auditoría, estos documentos ayudarán a demostrar que la cuenta corriente deudora es un préstamo legítimo y reembolsable, y no una distribución oculta de beneficios.

«Las empresas deben controlar la actividad de reembolso para evitar riesgos de reclasificación, revisando periódicamente las cuentas corrientes deudoras para asegurarse de que se cumple el calendario de reembolsos. Si el reembolso se ha retrasado o abandonado, la operación puede reclasificarse retroactivamente como una distribución en virtud del artículo 164, apartado 3, de la Ley luxemburguesa del impuesto sobre la renta.»

Procesos de evaluación y litigio

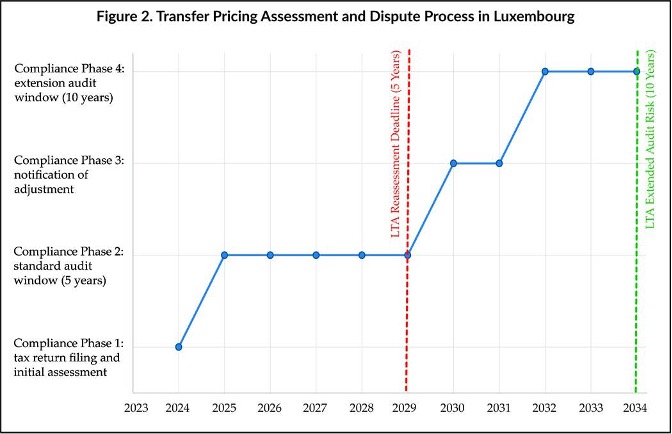

El proceso de evaluación de los precios de transferencia en Luxemburgo sigue múltiples fases, cada una de las cuales conlleva riesgos financieros y jurídicos crecientes. Comprender las fases es crucial para que las empresas mitiguen la exposición fiscal y las sanciones, al tiempo que garantizan el cumplimiento de las normas sobre precios de transferencia.

Presentación de la declaración de la renta y liquidación inicial

Luxemburgo sigue un sistema fiscal declarativo, lo que significa que las empresas deben presentar sus declaraciones fiscales, que incluyen los ingresos imponibles y los datos financieros justificativos, dentro del plazo legalmente establecido.

La LTA emite automáticamente una liquidación fiscal inicial, basada únicamente en la información facilitada por el contribuyente. Esta liquidación suele generarse en un plazo de 30 días a partir de su presentación y determina las obligaciones tributarias por el impuesto de sociedades, el impuesto sobre el patrimonio y el impuesto municipal de actividades económicas.

Sin embargo, esta valoración inicial no es definitiva; la LTA conserva el derecho a revisar y volver a valorar las declaraciones fiscales dentro del plazo de prescripción aplicable.

El plazo estándar de auditoría de cinco años

El plazo general de prescripción en Luxemburgo permite a la LTA volver a evaluar las declaraciones del impuesto de sociedades en un plazo de cinco años, [8] a partir del 1 de enero del año siguiente al año en que se originó la deuda tributaria.

Por ejemplo, si se presenta una declaración de la renta de 2024, la LTA tiene hasta el 31 de diciembre de 2029 para iniciar una auditoría y emitir una liquidación revisada. Durante este periodo, la LTA puede:

- solicitar aclaraciones sobre las posiciones en materia de precios de transferencia;

- exigir acuerdos entre empresas, estados financieros, documentación sobre precios de transferencia y otros materiales de apoyo para verificar que las transacciones se ajustan a las condiciones del mercado; y

- realizar auditorías fiscales in situ para llevar a cabo una evaluación en profundidad de las funciones, los riesgos y los documentos relevantes, entre otros.

Notificación de ajustes

Si la LTA pretende discrepar de la declaración de la renta presentada, debe enviar al contribuyente una notificación de ajuste antes de emitir una nueva liquidación. Los contribuyentes suelen disponer de dos o tres semanas para aportar aclaraciones adicionales o pruebas justificativas antes de que se emita la liquidación fiscal definitiva.

El plazo estándar de auditoría ampliada a 10 Años

Si la LTA identifica la no declaración o la declaración inexacta de información, el plazo de prescripción estándar de cinco años puede ampliarse a 10 años,[9] independientemente de si existe intención fraudulenta. Esto significa que, para una declaración de la renta de 2024, la LTA aún podría realizar una reevaluación hasta el 31 de diciembre de 2034. Sin embargo, la prórroga sólo se aplica si sale a la luz nueva información de la que no se disponía durante el periodo estándar, como acuerdos entre empresas no revelados, estados financieros u otros documentos relevantes. En la práctica, esta prórroga es poco frecuente, ya que la aparición de elementos realmente nuevos después del plazo normal de auditoría es poco probable.

La figura 2 ilustra el proceso de evaluación y litigio de los precios de transferencia en Luxemburgo.

Solicitud de documentación y sanciones

Luxemburgo no exige [10] a los contribuyentes que presenten proactivamente la documentación relativa a los precios de transferencia; sin embargo, las empresas deben poder proporcionarla inmediatamente a petición de la LTA.

La no presentación de dicha documentación puede dar lugar a una sanción administrativa de hasta 1.000 euros.

€25,000. Si la documentación se considera incompleta o inexacta, pueden aplicarse sanciones adicionales, que oscilan entre el 5% y el 25% de los impuestos eludidos. Los contribuyentes soportan la carga de la prueba para justificar las deducciones y las posiciones fiscales. Sin embargo, una vez que la LTA impugna una declaración, la carga se desplaza a la autoridad fiscal para justificar un aumento de la deuda tributaria.

Consecuencias del incumplimiento

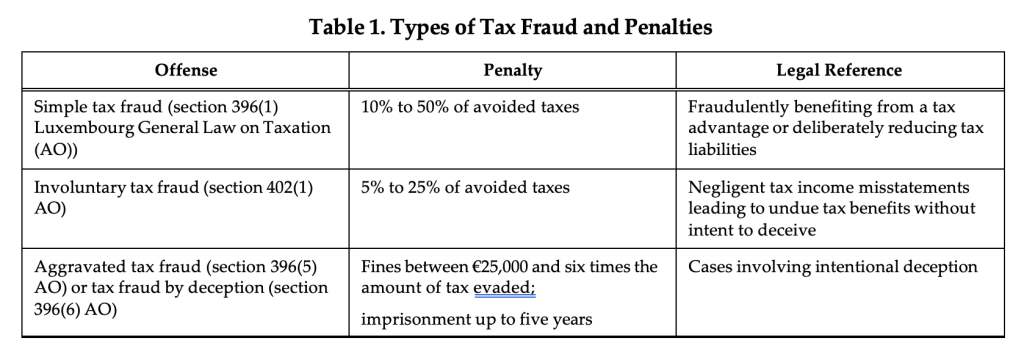

Si la LTA determina que una empresa declaró erróneamente ingresos imponibles debido a la desalineación de los precios de transferencia, puede [11] imponer sanciones económicas y jurídicas adicionales (véase el Cuadro 1).

Recursos y Litigios Proceso

En la fase administrativa, un contribuyente puede impugnar una liquidación de LTA presentando un recurso administrativo en el plazo de tres meses desde la recepción de la decisión. El recurso administrativo debe presentarse antes de que finalice el año siguiente al hecho imponible.

Si la LTA no responde en el plazo de seis meses, el contribuyente puede elevar el caso al tribunal administrativo: la fase contenciosa. El tribunal administrativo es la última instancia de recurso para los litigios fiscales.

La presentación de un recurso no suspende el pago de los impuestos adeudados. Los contribuyentes deben solicitar la suspensión del pago por separado y justificar sus motivos ante la LTA.

Coste de evaluación

El incumplimiento de la normativa sobre precios de transferencia puede acarrear importantes cargas financieras y operativas, que tienden a aumentar con el tiempo y pueden incrementarse exponencialmente a medida que se agravan los litigios. Cada etapa del proceso de fijación de los precios de transferencia tiene un coste:

- La preparación de la documentación sobre precios de transferencia incluye los costes iniciales de cumplimiento, incluidos los estudios comparativos, la documentación y los honorarios de los asesores (si es necesario).

- Revisión de las autoridades fiscales (cinco años): Las empresas pueden incurrir en gastos contables, fiscales y jurídicos adicionales para responder a las consultas de la LTA.

- Prórroga (cinco años adicionales): Las revisiones prorrogadas son el resultado de la no declaración o la declaración inexacta de información, y las decisiones se toman caso por caso, lo que aumenta los costes de cumplimiento.

- Solicitud de información: Pueden ser necesarios honorarios adicionales en concepto de asesoramiento jurídico y fiscal para preparar

- Sanciones y ajustes administrativos: Puede haber sanciones económicas directas por incumplimiento o desajuste con el principio de libre competencia.

- Litigios y recursos: Si las empresas impugnan una reevaluación de los precios de transferencia, aumentan los litigios y las costas judiciales

- Resolución judicial: Los procedimientos judiciales pueden durar varios años, lo que aumenta aún más los gastos legales y los riesgos para la reputación.

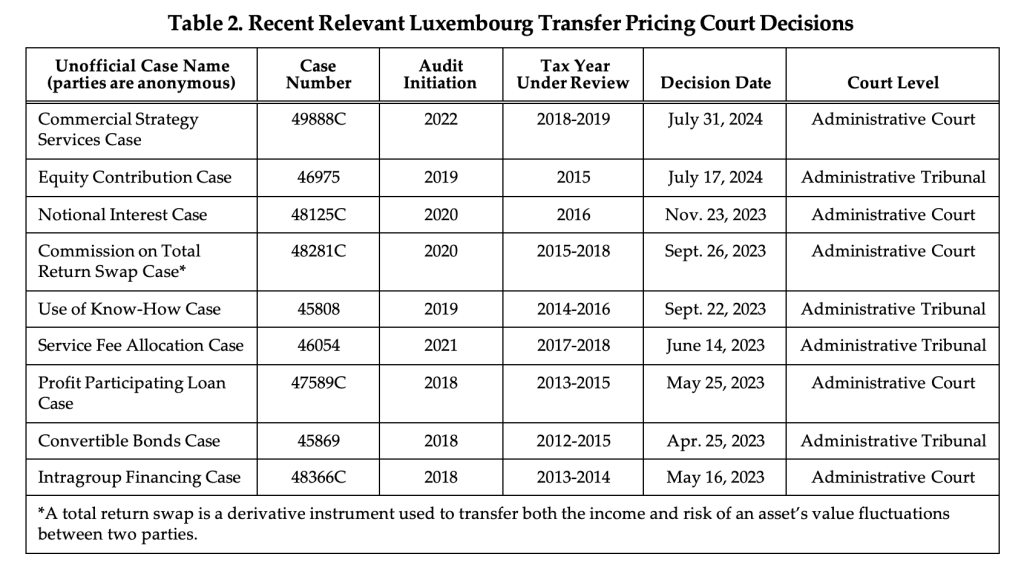

Casos judiciales recientes

El análisis de los casos judiciales recientes sobre precios de transferencia revela varias tendencias clave, como la prolongación de los litigios, la limitación de la información financiera y el aumento de la frecuencia con la que la LTA recalifica las operaciones. En el Cuadro 2 se enumeran los casos pertinentes.

Calendario de litigios

Las auditorías fiscales suelen comenzar entre cuatro y cinco años después del ejercicio fiscal examinado. Los litigios duran entre cinco y siete años, y algunos casos siguen sin resolverse después de siete años.

Impacto financiero incierto

Debido a la limitada divulgación en las resoluciones judiciales, no se puede determinar con exactitud la reevaluación media de los precios de transferencia.Muchos casos hacen referencia a ajustes fiscales, pero no especifican importes precisos. Las sanciones, cuando se mencionan, varían en su naturaleza, pero los porcentajes exactos de impuestos eludidos siguen sin estar claros.

Enfoque de la administración fiscal

El resultado de las liquidaciones fiscales de la LTA ha conducido cada vez más a la recalificación de las transacciones, con reclasificaciones comunes que incluyen:

- conversiones de deuda en capital (por ejemplo, casos de financiación intragrupo);

- los cánones que se reclasifican como tasas por servicios (por ejemplo, casos de propiedad intelectual y know-how); y

- reasignaciones de gastos (que dan lugar a ajustes en la base imponible).

Conclusiones

La versión 2025 de la Circular L.I.R. nº 164/1 representa un cambio significativo en el panorama luxemburgués de los precios de transferencia, sobre todo en lo que respecta a las cuentas corrientes de accionistas e intragrupo. Las orientaciones actualizadas refuerzan la importancia de la determinación de los tipos de interés en función del mercado y de una documentación adecuada sobre los precios de transferencia, haciendo hincapié en el cumplimiento de los artículos de la Ley luxemburguesa del impuesto sobre la renta y de las directrices de la OCDE.

Las empresas deben asegurarse de que los acuerdos de financiación intragrupo respetan el principio de plena competencia y de que las cuentas corrientes de débito de los accionistas se estructuran como préstamos reembolsables para evitar que se reclasifiquen como distribuciones de beneficios ocultas.

Las recientes sentencias judiciales confirman el impacto financiero de la desalineación de los precios de transferencia, con litigios prolongados, un mayor escrutinio de las estructuras financieras y recalificaciones más frecuentes de las operaciones. Dada esta evolución, las empresas que operan en Luxemburgo deben adoptar un enfoque de cumplimiento continuo, asegurándose de que los tipos de interés, las condiciones de reembolso y la documentación se ajustan a las expectativas normativas para mitigar los riesgos y evitar litigios.

[1] LTA, Circular L.I.R. No. 164/1 (Feb. 3, 2025). Remplaza la versión de 1998 de la circular.

[2] Ley luxemburguesa del impuesto sobre la renta, art. 164(3).

[3] Luxembourg Tax Code, sección 171.

[4] OECD, “Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations” (2022).

[5] Luxembourg Tax Code, sección 171.

[6] Luxembourg General Law on Taxation, sección 144.

[7] LTA, 2025 circular, supra note 1.

[8] Id.

[9] Id.

[10] LTA, Circular L.G.-A No. 67 (Julio 28, 2021).

[11] Id.

Este artículo se publicó originalmente en el número del 10 de marzo de 2025 de Tax Notes International.

Autores

Vanessa Ramos Ferrín

Managing Partner

TransFair Pricing Solutions

Buscar publicaciones por temáticas

Activos Digitales (3)

Alternative Investment (24)

AML (1)

Arte (1)

Asesoramiento (7)

Asset Management (29)

Banca Digital (7)

Banking (17)

Capital Riesgo (4)

Compliance (1)

Consejero Independiente (6)

Criptoactivos (3)

Distribución de fondos (22)

Diversidad (8)

Empresas Familiares (4)

Family Offices (2)

Finanzas Sostenibles (24)

Fintech (10)

Gestión Patrimonial (12)

Gobernanza (9)

HR (1)

Internacionalización (1)

Inversiones Alternativas (3)

LATAM (9)

Legal (10)

Mercado de Capitales (1)

Precios de Transferencia (2)

Real Estate (2)

Reaseguro (2)

RRHH (9)

Seguros (2)

Seguros de vida Unit-linked (5)

Tax (16)

Tecnología (6)

Tendencias (20)

TIC (1)

UE (6)