La industria espacial: un cambio de paradigma a escala mundial

El sector espacial se encuentra en un punto de inflexión similar al que experimentó el transporte aéreo comercial tras la Segunda Guerra Mundial o Internet en la década de los 90.

De acuerdo con un estudio elaborado recientemente por McKinsey & Company, la estimación actual del valor de la industria es de 425.000 millones, una cantidad un 25% mayor que hace cinco años, y se prevé que alcance 1,4 billones de dólares en 2030.

La llegada de nuevos actores privados al sector, como fondos de capital riesgo y grandes fortunas, ha inyectado dinamismo y voluntad de reinvención. Se puede decir que la liberalización del sector privado ha fomentado un entorno más activo de innovación y progreso.

Así, la financiación del sector privado en empresas relacionadas con el espacio superó los 10.000 millones de dólares en 2021, casi diez veces más que en la última década. Y en 2022, se registró la segunda mayor afluencia de la historia. Si se mantiene el impulso actual, la financiación comercial de empresas espaciales podría superar a la financiación pública en los próximos 20 años. Esta realidad, supone un cambio de paradigma para la industria.

Estos nuevos actores privados toleran grados muy altos de riesgo, haciendo posible que las compañías que financian proyectos en el sector persigan objetivos más importantes y transformadores para la industria. Esta innovación tecnológica a gran escala está creando la oportunidad de desplegar más capacidades en el espacio. Estas capacidades -y los precios a los que pueden ofrecerse- podrían ser la clave para resolver problemas complejos, no sólo para las empresas que las financian, sino también para el conjunto de los ciudadanos y la salud del planeta. Por citar algún ejemplo, recientemente se ha registrado una aceleración significativa de la curva de costes: los costes de lanzamiento han caído un 95% (y se espera otra reducción masiva en los próximos años) gracias a la reutilización, la mejora de la ingeniería y el aumento de los volúmenes. También, se está reduciendo el tamaño físico de los activos espaciales. Satélites más pequeños significan menos peso hasta la órbita y, en definitiva, una optimización considerable de los costes a lo largo del tiempo.

Por otro lado no conviene olvidar que, en este nuevo escenario global, el sector privado busca sus propios intereses, que no tienen por qué coincidir con los valores que se espera de las naciones y de sus respectivos sectores públicos. La clave se basa en buscar el equilibrio para ambas partes, lo cual requiere una buena supervisión por parte del sector público, un buen marco regulatorio y una cierta flexibilidad para que cada uno de los actores de la industria se centre en su especialidad.

También, existe un problema real con la basura espacial, tanto por el uso legítimo del espacio como por los actores nocivos que provocan intencionadamente colisiones espaciales que generan desechos. Aunque hay que preservar la innovación, también es necesario promover una adecuada regulación en este sentido.

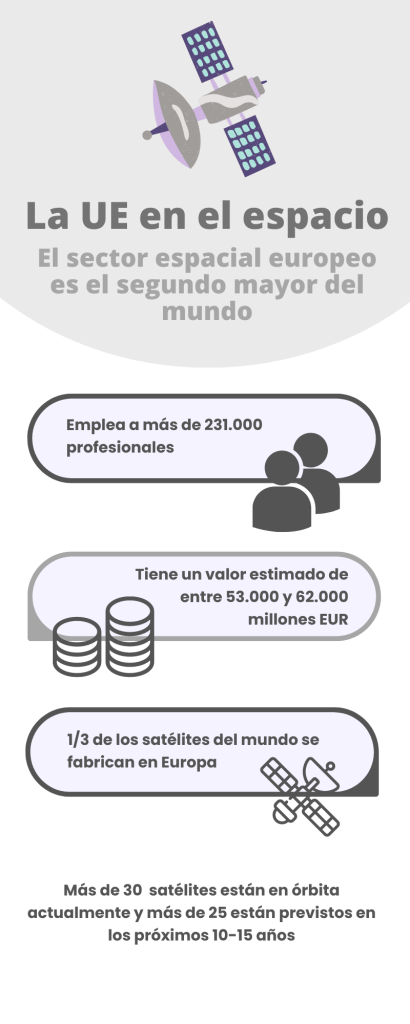

Si algo no ha cambiado desde la primera era espacial, es la hegemonía de EEUU. Por el momento, el resto de actores internacionales está lejos de poder alcanzar su liderazgo. Su presupuesto es el más elevado y empresas como SpaceX o Blue Origin no encuentran todavía competencia en la esfera internacional. La Agencia Espacial Europea (ESA), por ejemplo, tiene un presupuesto tres veces menor que el de la NASA. Sin embargo, y pese a representar en torno solo al 16% del gasto en el sector a nivel mundial, Europa retiene alrededor del 30% de los ingresos en fabricación de satélites, siendo el segundo exportador mundial.

Actores relevantes y ecosistema normativo en la Unión Europea

A nivel europeo la ESA, con un presupuesto anual de más de 7.000 millones de euros en la actualidad, es el principal pilar en que se asienta el sector por medio del desarrollo de tecnología y misiones espaciales de todo tipo. La ESA está compuesta por 22 Estados Miembros. Desde su fundación en 1975, la ESA ha desarrollado con éxito más de un centenar de misiones espaciales y su lanzador Ariane ha realizado más de 200 misiones. Su actividad se agrupa en 10 áreas, que están estructuradas en programas obligatorios y programas opcionales. Todos los Estados Miembros participan en los programas obligatorios siendo su contribución proporcional a su PIB. En los programas opcionales, los Estados Miembros tienen plena libertad para decidir su grado de participación.

Por su lado, la Comisión Europea define al sector espacial como estratégico para Europa e indispensable para su economía y para el bienestar de sus ciudadanos. El interés de la Comisión Europea se canaliza a través del desarrollo de programas espaciales propios, complementarios a los de la ESA. Al mismo tiempo, la capacidad tecnológica desarrollada en el sector espacial y el acceso a infraestructuras espaciales propias, han demostrado ser poderosas herramientas de política exterior y para las relaciones internacionales. En materia de defensa y seguridad, un sector espacial sólido garantiza el acceso a tecnologías de última generación y otorga protagonismo internacional a los países que disponen de él.

En abril de 2021, el Consejo y el Parlamento Europeo adoptaron un Reglamento por el que se crea el nuevo programa espacial de la UE para los años 2021 a 2027, que entró en vigor el 1 de enero de 2021 con carácter retroactivo.

Este Reglamento vela por garantizar:

- datos y servicios relativos al espacio de gran calidad, actualizados y seguros;

- mayores beneficios socioeconómicos derivados del uso de dichos datos y servicios, destinados a incrementar el crecimiento y la creación de empleo en la UE;

- mayor seguridad y autonomía de la UE;

- un papel motor más importante para la UE en el sector espacial.

El Reglamento simplifica el marco jurídico y el sistema de gobernanza de la UE vigentes y normaliza el marco de seguridad. Mejora y reúne en un solo marco programas de la UE ya existentes, como Copernicus, Galileo y EGNOS.

Asimismo, introduce nuevos componentes de seguridad, como el programa de conocimiento del medio espacial (SSA) o la nueva iniciativa de comunicación gubernamental por satélite (Govsatcom) para supervisar los peligros del espacio y proporcionar a las autoridades nacionales acceso a comunicaciones seguras por satélite.

En febrero de 2022, la Comisión Europea propuso dos nuevas iniciativas para impulsar la conectividad segura por satélite y la gestión del tráfico espacial:

- El sistema de conectividad segura basado en el espacio de la UE garantiza el acceso mundial a servicios de comunicaciones por satélite seguros y rentables, para comunicaciones gubernamentales y uso comercial. Su objetivo es proteger las infraestructuras esenciales, apoyar la vigilancia y la gestión de crisis, así como permitir la banda ancha de alta velocidad en toda Europa para anticiparse mejor a los retos futuros de nuestra economía.

- En relación a la gestión del tráfico espacial, la proliferación de las aplicaciones de los servicios espaciales implica cada vez más satélites y, por tanto, más tráfico en el espacio. Como la congestión de satélites y los desechos amenazan la viabilidad de la infraestructura espacial, la Comisión Europea y la Alta Representante de la Unión para Asuntos Exteriores y Política de Seguridad han presentado un planteamiento de la UE sobre gestión del tráfico espacial (STM). Con ello se reforzarían las capacidades de vigilancia y seguimiento espacial de la Unión (que ya presta servicios de prevención de colisiones a más de 260 naves espaciales europeas) y se establecerían normas y reglamentos claros para un uso seguro y sostenible del espacio.

Desde la ESA, se está trabajando en una transformación del sector espacial en Europa en los próximos años.

La ESA se apoyará más en la industria como un verdadero “socio”, de acuerdo a declaraciones recientes del Director General de la ESA, Josef Aschbacher. Se trata de la misma estrategia adoptada por la NASA que prevé, por ejemplo, enviar a sus astronautas a estaciones espaciales comerciales privadas, una vez que la Estación Espacial Internacional (ISS, por sus siglas en inglés) se retire.

Así, las grandes directivas de Europa en materia espacial deberán ser discutidas en la segunda cumbre espacial europea, que tendrá lugar en noviembre de este año en Sevilla (España) coincidiendo con la Presidencia española del Consejo de la UE. Sevilla fue designada en diciembre de 2022 como sede de la Agencia Espacial Española (AEE), y en 2024 volverá a ser capital europea del espacio, título que ya ostentó en 2019.

Programas emblemáticos de la UE en el ámbito del espacio:

Es el programa de observación de la Tierra más ambicioso de la historia, diseñado para proporcionar información precisa, actualizada y de fácil acceso para mejorar la gestión del medio ambiente, comprender y mitigar los efectos del cambio climático y garantizar la seguridad ciudadana. Consiste en un conjunto de sistemas que recopilan datos sobre la Tierra a través de un sistema de satélites, conocidos como Sentinels, y sensores terrenos. Los datos que proporciona Copernicus, convenientemente coordinados y procesados, podrán ser utilizados en multitud de servicios temáticos diseñados para mejorar el cuidado del medio ambiente, la calidad de vida de los ciudadanos y las necesidades humanitarias, y para ayudar a desarrollar políticas más efectivas para garantizar la sostenibilidad de nuestro futuro. Sus servicios se enmarcan en seis grandes categorías: gestión del suelo, el medio marino, la atmósfera, respuesta en situaciones de emergencia, seguridad y cambio climático. Copernicus está coordinado y gestionado por la Comisión Europea. La infraestructura de los satélites es competencia de la Agencia Espacial Europea y el desarrollo de los sensores corresponde a la Agencia Europea de Medio Ambiente y a los países de la UE.

Fuente: https://www.copernicus.eu/

Es el sistema global de navegación y posicionamiento por satélite de la UE. Se trata del primer sistema denavegación por satélite de gestión civil, compatible con los sistemas estadounidense y ruso, pero independiente de ellos. El sistema dispondrá de una red de 30 satélites, que se completará en 2020.

Sus aplicaciones son múltiples, destacando la gestión del tráfico, salvamento, protección civil, agricultura, pesca, ingeniería civil y un largo etcétera.

Corresponde a la Comisión Europea la gestión y la financiación completa del programa, a la ESA su diseño y desarrollo, y a la Agencia del GNSS Europeo (GSA) su funcionamiento, en cuanto esté operativo.

Fuente: https://www.euspa.europa.eu/european-space/galileo/What-Galileo

Es un sistema europeo de aumentación basado en satélites que mejora la precisión y seguridad del GPS, al pasar de los 10 metros que suele ofrecer este sistema a unos 2 metros (95%), y permitir la utilización del sistema en aplicaciones de seguridad (safety of life) tales como navegación aérea. Al contrario que Galileo, EGNOS es un sistema paneuropeo (no global) y depende del sistema GPS.

Fuente: https://www.euspa.europa.eu/european-space/egnos/what-egnos

Luxemburgo: hub de referencia internacional en la industria espacial

Desde la creación de SES en 1985, la industria espacial ha experimentado un crecimiento exponencial en Luxemburgo. El Gran Ducado es miembro de la ESA desde 2005, y uno de los mayores contribuyentes financieros per cápita, prueba de la voluntad del gobierno de invertir estratégicamente en el desarrollo de la industria espacial.

En 2016, el país lanzó la iniciativa SpaceResources.lu, con el objetivo de crear un entorno jurídico favorable para las empresas privadas en este sector. En 2017, aprobó la Ley de Recursos Espaciales, estableciendo así un marco normativo eficiente que garantizaba un alto nivel de protección para inversores, explotadores y mineros. Esto lo convirtió en el segundo país, después de Estados Unidos, en ofrecer un marco jurídico sobre la exploración y el uso de los recursos espaciales, garantizando a los operadores privados sus derechos sobre los recursos extraídos en el espacio.

Esta ley no tiene como objetivo, propósito o efecto allanar el camino a ninguna apropiación nacional del espacio exterior, incluidos la Luna y otros cuerpos celestes propiamente dichos. La ley aclara la posición nacional de Luxemburgo sobre el estatus de los recursos que pueden extraerse de esos cuerpos celestes y en el espacio en general. Esta ley también establece las normas para la autorización y la supervisión de las misiones privadas de exploración espacial, incluyendo tanto la exploración como la utilización de los recursos espaciales.

El marco legal que creó Luxemburgo por aquel entonces, tenía diferencias importantes con el de Estados Unidos. Este último exigía que las empresas tuviesen más de 50% de capital respaldado en ese país, mientras que el primero no preveía esa limitación. Gracias a esta ley se ofreció claridad a nivel nacional, como un primer paso para permitir actividades relacionadas con los recursos espaciales.

Esta entrada de Luxemburgo en la carrera por los recursos espaciales tuvo el efecto de atraer a grandes empresas estadounidenses a ese sector, incluyendo Deep Space Industries y Planetary Resources. Por ejemplo Planetary Resources, una de las primeras empresas en el sector de la minería espacial, vendió una participación por unos 28 millones de dólares al Gran Ducado.

Así, La Ley de Recursos Espaciales de Luxemburgo abrió las compuertas a un gran flujo de inversiones hasta el punto que la industria espacial representa, a día de hoy, alrededor del 4% del Producto Interior Bruto (PIB) del país, el más alto dentro de la Unión Europea.

En resumen, el marco jurídico actual de las actividades espaciales a nivel nacional se compone de:

- la Ley de 15 de diciembre de 2020 sobre actividades espaciales, y

- la Ley de 2017 sobre la Exploración y Utilización de los Recursos Espaciales.

- la Ley de 1991 sobre medios de comunicación electrónicos, en su versión modificada,

El 10 de diciembre de 2020, la Cámara de Diputados votó la Ley de 15 de diciembre de 2020 sobre actividades espaciales. Esta nueva legislación marcó un hito importante en la mejora del marco jurídico luxemburgués tanto para la autorización como para la supervisión de las actividades espaciales, permitiendo el crecimiento y la diversificación de las actividades llevadas a cabo por los actores espaciales, especialmente de la industria privada, en Luxemburgo.

Ha contribuido a proporcionar un entorno seguro y atractivo para los operadores, inversores y empresarios y, como demuestra la evolución del sector desde su aprobación, es una valiosa herramienta para el desarrollo económico del dinámico y competitivo sector espacial en Luxemburgo.

En este marco, la autorización y supervisión de las actividades espaciales se han encomendado al Ministerio de Economía y a la Agencia Espacial Luxemburguesa (Luxembourg Space Agency – LSA), junto con el registro de los objetos espaciales lanzados al espacio exterior.

Entre otras disposiciones, la Ley de Actividades Espaciales incluye la exención fiscal de los contratos de seguro que cubren los objetos espaciales registrados por Luxemburgo y una adaptación de las normas relativas al crédito fiscal para las inversiones con el fin de permitir a los operadores de objetos espaciales beneficiarse del crédito fiscal.

La Ley de Actividades Espaciales no se aplica a las misiones de exploración y utilización de los recursos espaciales que entran en el ámbito de aplicación de la Ley de 20 de julio de 2017 sobre la Exploración y Utilización de los Recursos Espaciales, salvo en lo que se refiere al registro de los objetos espaciales lanzados y a las disposiciones relacionadas con la fiscalidad. Por su parte, la Ley de 27 de julio de 1991 sobre medios electrónicos sigue en vigor y servirá de base jurídica para la asignación de frecuencias.

Bajo este contexto normativo y regulatorio, Luxemburgo ha conseguido posicionarse como un actor clave en la industria a nivel internacional. El sector alberga algo más de 70 actores públicos y privados, frente a la veintena de 2016 (previamente a la aprobación de su ley de referencia). En términos de empleo, las últimas estadísticas muestran que el sector emplea a algo más de 1.400 personas (empresas y organismos públicos de investigación), lo que representa una duplicación del tamaño del ecosistema desde 2016. En 2026, está prevista la apertura del denominado “Space Campus”, un proyecto de infraestructura que aspira a facilitar la instalación y a reunir a los agentes del ecosistema espacial nacional e internacional que ya están presentes en Luxemburgo o que desean instalarse en el país.

Este proyecto forma parte de la “Estrategia Espacial 2023- 2027”, cuyo objetivo consiste en continuar los esfuerzos llevados a cabo en las últimas décadas para desarrollar el sector espacial luxemburgués como vector de diversificación y de futuro a largo plazo de la economía luxemburguesa, y también como un importante motor para contribuir a la sostenibilidad de las actividades en la Tierra y favorecer un enfoque responsable de las actividades en el Espacio.

- La estrategia 2023-2027 se centra en 4 áreas principales:

- La sostenibilidad de las actividades económicas;

- La sostenibilidad de las actividades en la Tierra;

- La sostenibilidad de las actividades en el espacio;

- El uso sostenible de los recursos espaciales.

La inversión pública necesaria para aplicar la estrategia espacial a través de la participación en los programas de la ESA y el programa nacional LuxIMPULSE asciende a un total de unos 256 millones de euros para el periodo 2023-2027, lo que supone un aumento del 21,6% en comparación con el presupuesto para el periodo 2020-2024.

Para concluir, se puede afirmar que Luxemburgo seguirá trabajando para posicionar su industria espacial a nivel internacional, con un respaldo del sector público cada vez mayor y un marco normativo adaptado a los nuevos retos futuros.